В свете последних событий поднимается проблема становления крупных госкомпаний, где важным элементом деятельности является взаимоотношение государства и бизнеса, работающего в области высоких технологий. В том числе затрагивается весьма щекотливая тема, касающаяся мотивации конструкторских бюро (КБ) и стоимости НИОКРов при создании сложной наукоёмкой техники. Казалось бы, что ОПК – это весьма специфичная отрасль, однако “каждый считает себя уникальным, и только доктор знает, что все болеют одними и теми же болезнями”. Поэтому эта публикация вполне подойдёт, чтобы на приведенных в ней примерах рассмотреть общие проблемы крупного промышленного бизнеса. В начале 90-х акционирование предприятий ОПК подразумевало, что, став более самостоятельными, они оптимизируют производственные цепочки, однако в рыночном хаосе они просто потеряли заказы.

В свете последних событий поднимается проблема становления крупных госкомпаний, где важным элементом деятельности является взаимоотношение государства и бизнеса, работающего в области высоких технологий. В том числе затрагивается весьма щекотливая тема, касающаяся мотивации конструкторских бюро (КБ) и стоимости НИОКРов при создании сложной наукоёмкой техники. Казалось бы, что ОПК – это весьма специфичная отрасль, однако “каждый считает себя уникальным, и только доктор знает, что все болеют одними и теми же болезнями”. Поэтому эта публикация вполне подойдёт, чтобы на приведенных в ней примерах рассмотреть общие проблемы крупного промышленного бизнеса. В начале 90-х акционирование предприятий ОПК подразумевало, что, став более самостоятельными, они оптимизируют производственные цепочки, однако в рыночном хаосе они просто потеряли заказы.

Чтобы смерть ОПК не лишила Родину суверенитета, предприятия волей сверху были объединены в холдинги, сформированные по типам выпускаемой конечной продукции. Но акционирование их – осталось, а вместе с ним и экономическая мотивация отдельных субъектов производственных цепочек. Акционерные общества (АО) – это, в первую очередь, коммерческие предприятия, они развиваются за счёт прибыли, а значит каждый участник производственной цепочки холдинга заинтересован в извлечении личной прибыли. Поэтому объединение профильных предприятий в холдинги, ориентированные на конечную продукцию, ещё не означает создание «вертикальной интеграции» – «дерибан» бюджета проекта наблюдается в каждом АО.

Так акционированные КБ превратились в «продавцов бумаги», на конечный результат они не работают, по крайней мере, они не заинтересованы в этом экономически.

Что же касается НИОКРов, то здесь вовсю работает механизм пресловутой «затратной экономики»: поскольку сейчас прибыль рассчитывается как процент от себестоимости, то чтобы поднять прибыль, менеджеры предпочитают всеми правдами и неправдами накручивать себестоимость проекта. Ведь это – «прибыли из воздуха».

Сейчас от Правительства мы постоянно слышим мантру «денег нет», а с чего они будут? Если вы носите воду из реки в дырявом решете, много вы донесёте до бочки?.. Проблема госкомпаний не в том, что в них «цветёт коррупция», не в коррупционерах дело, в любой более-менее крупной компании, даже частной, коррупция существует, хотя с ней и борются. В публикации чётко показано, и я согласен с автором, что деньги зачастую не разворовываются – деньги просто проедаются на вполне законных основаниях.

Коррупция – это следствие, а причина – в экономическом механизме рыночных отношений в ОПК. Его несовершенство мотивирует рост затрат.

Многое, очень многое зависит от экономического принуждения. Никто не будет нарушать законы и правила, которые ему выгодны. Если сейчас выгодно «дерибанить» и проедать, то только репрессивными мерами это не победить. Нужна альтернатива.

В рамках проекта «Гиперборея» было разработано много отраслевых альтернатив, на одной из них я остановлюсь подробнее.

Основная часть: описание модели

— Я им всегда говорю: ребята, воруйте с прибыли, а не с убытков… Почти анекдот

Итак, на манеже всё те же лица:

- ОАО «Нефтегаз» – российская энергетическая компания (название изменено);

- ЦКБ «Изумруд» – российское кораблестроительное конструкторское бюро компании ОАО «Нефтегаз» (название изменено);

- ССЗ «Океан» – судостроительный завод ОАО «Нефтегаз» (название изменено).

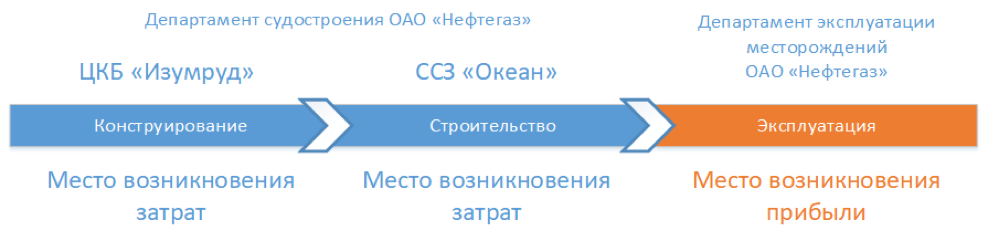

Их производственная цепочка, с точки зрения бизнеса, выглядит следующим образом (рис. 1):

Рис. 1. Производственная цепочка. Центры затрат и прибыли

Примечание: на самом деле при эксплуатации расходы тоже возникают, и их надо учитывать, но для лучшего понимания сути модели они не показаны.

После публикации статьи «Проект Гиперборея: эффективный Инжиниринговый Центр глазами ИТ-директора» мне задавали вопросы про противоречие: как так – нулевая рентабельность и тут же рента, то есть прибыль? Противоречия нет, всё зависит от того, КАК формируется доходная часть ЦКБ – из расходов или из доходов бизнес-процесса. Смотрим внимательно.

Бизнес-модель вертикально-интегрированной компании

Основные положения модели:

- Прибыль извлекается из конечного продукта. Промежуточные звенья производственной цепочки должны работать с нулевой рентабельностью.

- Все звенья производственной цепочки должны работать на рост прибавочной стоимости конечного продукта.

- Промежуточные звенья участвуют в разделе прибыли от конечного продукта.

- Централизованное управление цепочкой от затрат до прибыли.

- Централизованное финансирование работ по проектам осуществляется в форме кредитов.

Ключевым отличием здесь является принцип финансирования дочерних компаний (промежуточных звеньев производственной цепи), на которые расходуется проектный бюджет. Сейчас эти деньги просто передаются «дочке» для выполнения работ по проекту, причём процент прибыли «дочки» в них уже заложен. То есть «материнская» компания (отраслевой холдинг) доходов от бизнеса ещё не получила, а «дочка» уже с прибылью сидит. Возникает экономический парадокс: откуда у неё может взяться прибыль, если мы ещё не получили прибыли от конечной продукции, а значит в самом бизнесе больше денег не стало?

Поэтому логика очень простая и здравая: раз «дочерняя» компания работает по себестоимости и свободных денег у неё нет, то для выполнения проектных работ пусть берёт кредит. Конечно, по внутрикорпоративным правилам. Суть в том, что все промежуточные звенья производственной цепочки начинают работать на заёмные средства.Смотрим, как это должно работать, на примере судостроительного бизнеса «Нефтегаза»:

- В бизнес-модель входят:

- Департамент судостроения «Нефтегаза», в составе которого имеется Инвестиционный фонд (ИФ);

- ЦКБ «Изумруд» (КБ);

- Судостроительный завод «Океан» (ССЗ).

- Конечными продуктами производственной цепочки являются суда и прочая морская техника. Продукт является средством производства, а не потребления. Прибыль от продукта извлекается из полезной работы (например, для танкера – при перевозке добытой нефти).

- В жизненном цикле продукта выделяются этапы: проектирование, строительство, эксплуатация. Этапы, на которых возникают затраты: проектирование (КБ), строительство (ССЗ), эксплуатация. Этап, на котором извлекается прибыль: эксплуатация.

- При открытии проекта ИФ выдаёт КБ кредит на проектирование, по себестоимости проектных работ.

- После начала эксплуатации построенного судна КБ выплачивается «интеллектуальная рента» в виде процента из прибыли от эксплуатации. Эта рента поступает в ИФ в счёт погашения выданного кредита.

- После полного погашения кредита через ИФ в КБ начинает поступать прибыль от ренты. Рентные платежи поступают в КБ вплоть до окончания эксплуатации судна.

- В случае строительства серии судов по одному проекту КБ получает рентные платежи с каждого судна серии.

- Рента выплачивается только за время полезной работы судна или простоя по вине владельца судна, в период ремонта рента не выплачивается.

- Для ССЗ аналогичны пп. 4-8.

Рис. 2. Бизнес-цикл. Возврат инвестиций

В чём выгода такой бизнес-модели?

- КБ заинтересовано в проектировании максимально эффективных в эксплуатации судов: чем больше прибыль от полезной работы, тем выше рентные платежи.

- КБ заинтересовано в проектировании максимально надёжных судов: чем меньше судно простоит в ремонте, тем меньше время, в которое рента не начисляется.

- КБ заинтересовано в проектировании судов с длительным сроком эксплуатации: чем дольше судно эксплуатируется, тем больше суммарная прибыль КБ после погашения кредита на проектирование.

- КБ заинтересовано в строительстве крупных серий, поскольку рента поступает с каждого экземпляра судна, что позволяет сократить срок выплаты кредита.

- При этом крупные серии судов снижают себестоимость строительства на ССЗ каждого последующего экземпляра и за счёт унификации снижают расходы на ремонты.

- КБ интересуется условиями эксплуатации судна, поскольку обратная связь с КБ обусловлена экономической мотивацией.

- КБ сразу получает необходимые денежные средства для выполнения проектных работ в виде дешёвых денег – внутрикорпоративного кредита.

- КБ не заинтересовано в накручивании себестоимости проекта – чем больше себестоимость, тем больше кредит, дольше срок его погашения и сумма процентов, а значит чистую рентную прибыль от эксплуатации судна КБ увидит нескоро.

- ИФ заинтересован в прибыльности инвестиций в судостроительные проекты: если судно не построено и не эксплуатируется, то растёт дебиторская задолженность КБ перед фондом.

- Ситуация с ССЗ аналогична п. 9.

- «Нефтегаз» через инструменты ренты и кредита получает простой и прозрачный экономический механизм управления сроками окупаемости судостроительных проектов и рентабельностью отрасли в целом.

Читатель, осиливший статью до этого места, может задать вопрос: «Ну ладно, с вашими «коммерсами» понятно, а что с продукцией ОПК?» Да то же самое: пока в походе или на учениях – рента идёт, пока в ремонте – нет. Всё просто. Если уж вы запустили рыночные отношения в оборонную отрасль, то уж будьте добры играть по экономическим правилам. Потому что на генеральско-адмиральский рык «вы должны сразу делать всё хорошо и качественно!!!», ОПК тихо усмехается себе под нос: «должны, но не обязаны…». Только прибыли, только экономическая мотивация.

Заключение

Итак, рента и кредит – приводные ремни экономического механизма вертикально-интегрированных компаний. Всем добра.

Автор: Аркадий Казанцев

Источник: http://isicad.ru/