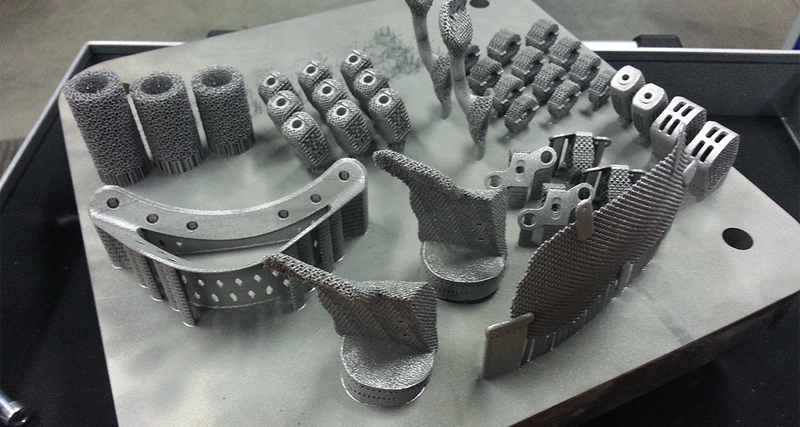

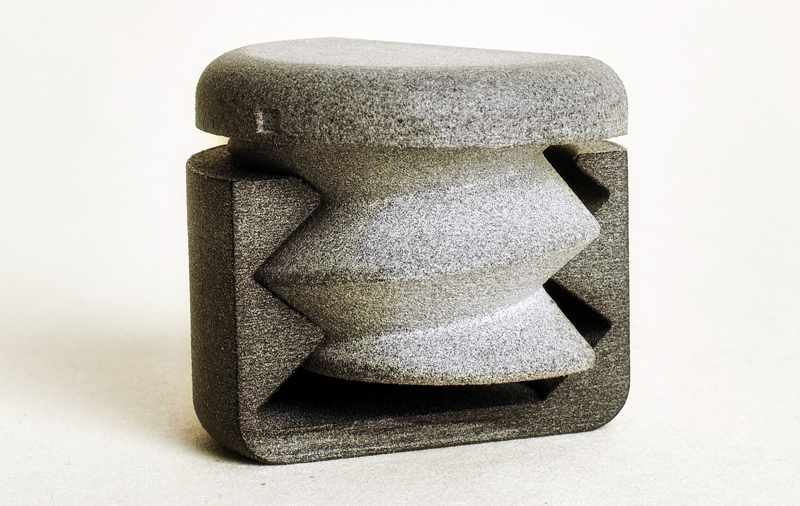

3D-печать — это процесс аддитивного производства, потому что, в отличие от традиционного субтрактивного производства, трехмерная печать не удаляет материал, а добавляет его, слой за слоем — то есть выстраивает или выращивает. На первом этапе печати данные из чертежа или 3D–модели считываются принтером. Далее идет последовательное наложение слоев..Эти слои, состоящие из листового материала, жидкости или порошка соединяются друг с другом, превращаясь в окончательную форму. При производстве ограниченного количества деталей 3D-печать будет быстрее и обойдет дешевле. Мир 3D-печати не стоит на месте и поэтому на рынке появляется все больше различных технологий, конкурирующих между собой. Разница их заключается в самом процессе печати.

3D-печать — это процесс аддитивного производства, потому что, в отличие от традиционного субтрактивного производства, трехмерная печать не удаляет материал, а добавляет его, слой за слоем — то есть выстраивает или выращивает. На первом этапе печати данные из чертежа или 3D–модели считываются принтером. Далее идет последовательное наложение слоев..Эти слои, состоящие из листового материала, жидкости или порошка соединяются друг с другом, превращаясь в окончательную форму. При производстве ограниченного количества деталей 3D-печать будет быстрее и обойдет дешевле. Мир 3D-печати не стоит на месте и поэтому на рынке появляется все больше различных технологий, конкурирующих между собой. Разница их заключается в самом процессе печати.

Одни технологии создают слои путем размягчения или плавления материала, затем они обеспечивают послойное нанесение этого самого материала. Другие технологии предусматривают использование жидких материалов, обретающих в процессе твердую форму под воздействие разнообразных факторов.

Французская компания Sculpteo опубликовала очередной ежегодный отчет о состоянии отрасли 3D-печати. Цель исследования – представить полноценный обзор рынка аддитивных технологий, проанализировать тренды и помочь компаниям выстроить свои бизнес-стратегии. Отчет основан на опросе более 1000 руководителей и технических специалистов производственных компаний, который проводился в течение года по всему миру.

3D-печать – очевидное конкурентное преимущество

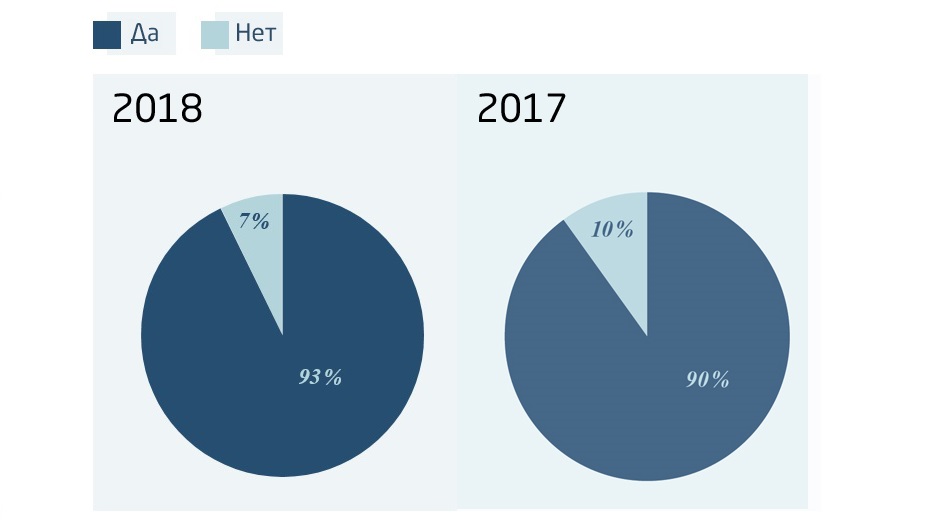

Вне зависимости от того, в какой отрасли вы работаете, 3D-печать является реальным конкурентным преимуществом. Так, 93% респондентов рассматривают 3D-печать как конкурентное преимущество, и этот показатель продолжает расти из года в год.

Считаете ли вы 3D-печать конкурентным преимуществом?

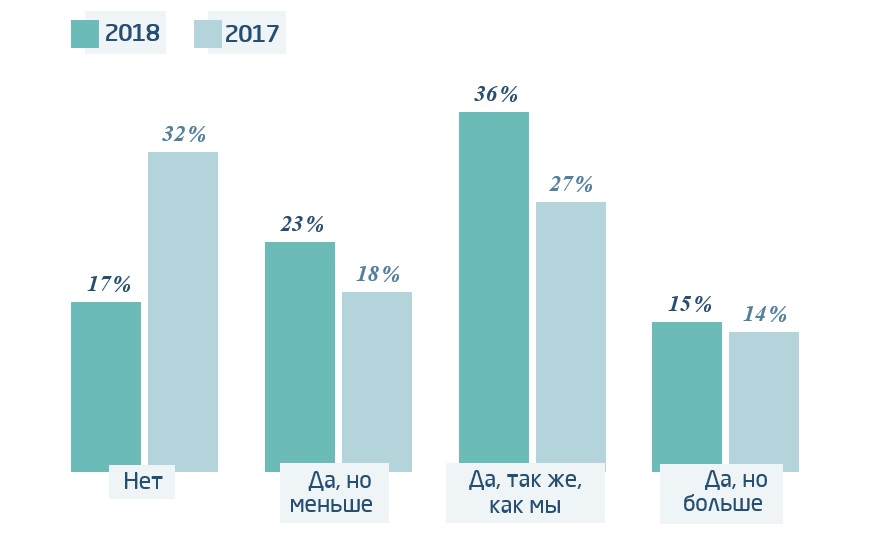

Также можно отметить, что, поскольку 3D-печать сегодня начинает применяться в самых разных отраслях, она становится все более важным условием сохранения конкурентоспособности. Так, большинство респондентов отметило, что их конкуренты тоже используют 3D-печать — в 2018 году число таких ответов составило 74% против 59% в 2017.

Это еще раз подтверждает, что все больше компаний включают в свою стратегию аддитивное производство; во многих сферах деятельности это уже надежный и распространенный процесс производства или прототипирования.

Ваши конкуренты используют 3D-печать?

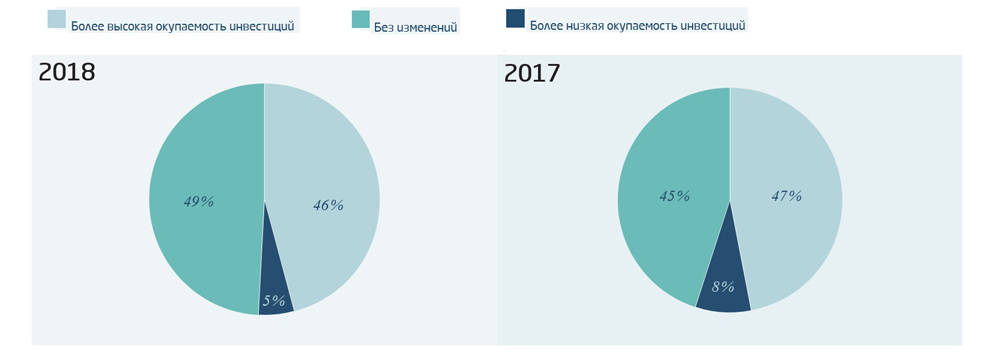

Что касается окупаемости инвестиций компаний в 3D-печать, то 46% респондентов отметили, что в 2018 году окупаемость инвестиций возросла, в то время как у 49% респондентов она осталась почти такой же, как в предыдущем году. Это стабильный результат, профессиональные потребители аддитивного производства удовлетворены своими инвестициями в 3D-печать.

Какова окупаемость инвестиций в 3D-печать в вашей компании?

Использование всего потенциала 3D-печати в различных целях

В 2018 году компании были более склонны инвестировать в 3D-печать. Профессионалы, фактически, начинают применять эту технологию для решения большего круга задач, расширяя число направлений, в которых внедряется аддитивное производство.

Области применения 3D-печати

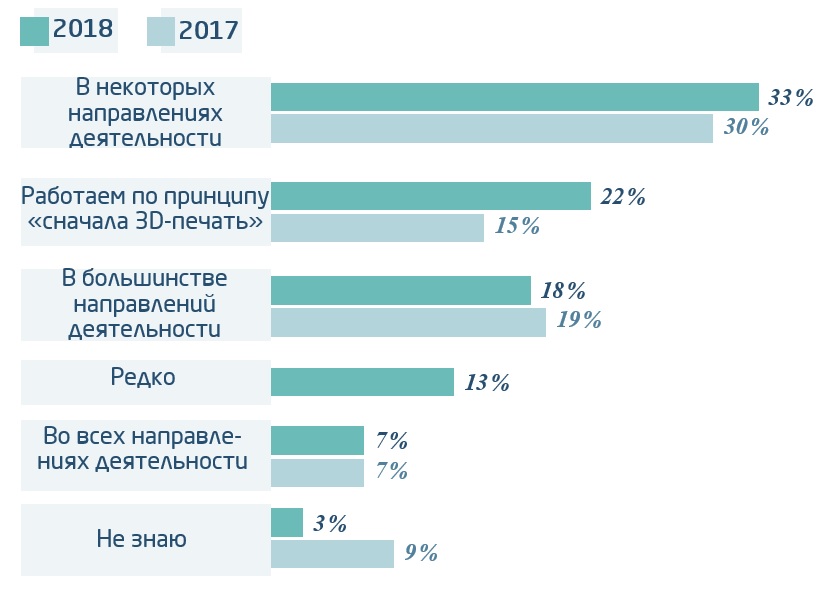

Как и в 2017 году, 3D-печать в основном используется для прототипирования, производства и изготовления опытных образцов. Здесь нет больших изменений, но в то же время компании по всему миру более склонны использовать 3D-печать сразу в нескольких целях. Можно отметить более высокую степень интеграции 3D-печати в различные сферы деятельности компаний. Так, доля предприятий, работающих по принципу «сначала — 3D-печать» выросла с 15% до 22%!

Интеграция

Предприятия берут на вооружение все преимущества этой передовой технологии и без колебаний используют ее в различных областях.

Какие подразделения извлекают максимальную пользу из применения аддитивных технологий?

Как и в 2017 году, 3D-печать в основном используется для целей НИОКР, проектирования и производства. Доля использования 3D-печати подразделениями НИОКР составляет 46%, проектными подразделениями — 43%, а доля применения аддитивных технологий непосредственно в производстве составляет 41%.

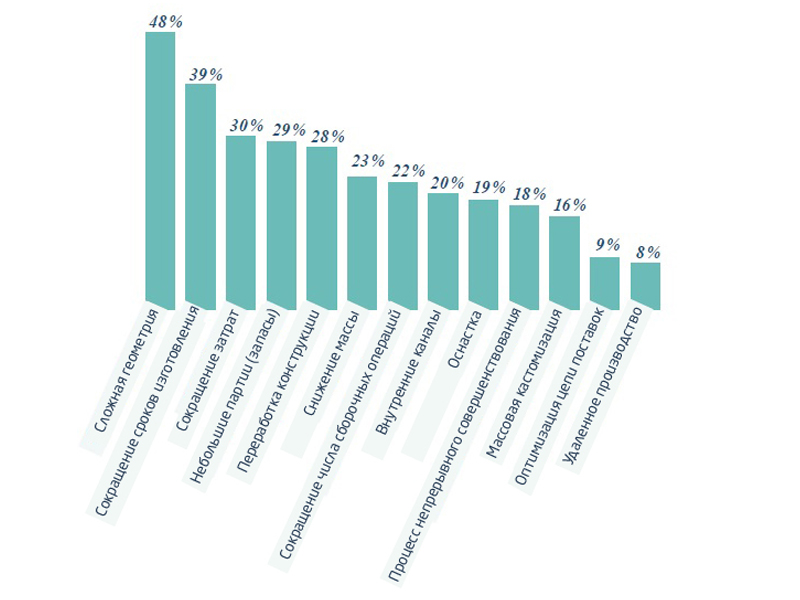

Что касается преимуществ 3D-печати, то (хотя в числе основных причин использования аддитивного производства респонденты называют снижение затрат и сокращение сроков изготовления) значительную роль для 48% из них также играет возможность создания изделий сложной геометрии.

Преимущества 3D-печати

Предприятия приобретают больше 3D-принтеров, но все еще пользуются услугами 3D-печати

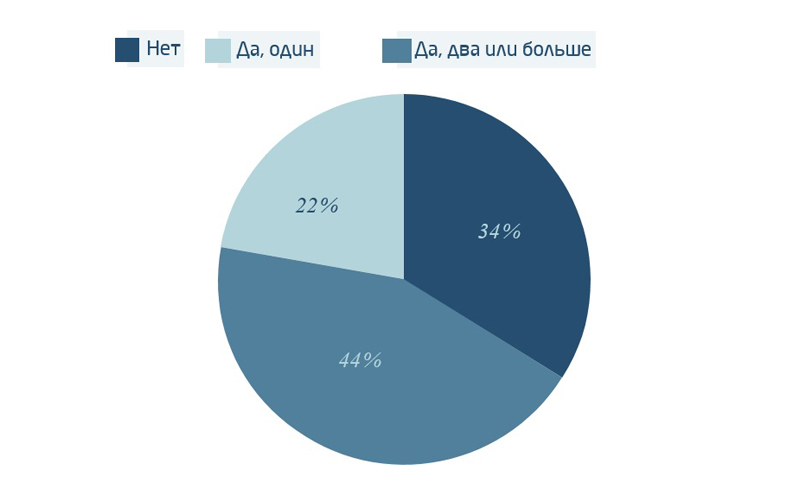

Мы ясно видим, что все больше компаний принимает решение о приобретении 3D-принтеров. Так, большинство респондентов имеют собственный 3D-принтер (66%), и 44% — больше одного. В 2017 году 53% не имели ни одного принтера, и только 28% имели два или более принтеров.

Есть ли у вашей компании собственный 3D-принтер?

Большинство респондентов имеют FDM-принтеры (75% от числа владеющих 3D-принтером), что вполне оправдано, поскольку это самый дешевый тип 3D-принтеров. Аддитивные установки этого типа также являются более простыми в использовании. SLA-принтеры занимают второе место (29%), и только 15% опрошенных имеют принтеры, работающие по SLS-технологии.

Таким образом, потребители очевидным образом менее склонны приобретать профессиональные 3D-принтеры, такие как SLS-принтеры, вследствие их более высокой цены и сложности. Тем не менее, принтеры этого типа имеет намного большее количество предприятий, чем в 2017 году (8%), в то время как доля FDM-принтеров снизилась (85% в 2017), что говорит о росте профессионального уровня данного рынка, даже с точки зрения приобретаемых технологий.

Что касается 3D-печати металлами, то наиболее распространенными являются DMLS-принтеры (16%). Аддитивные установки на базе SLM-технологии есть только у 4% респондентов. При этом доля предприятий, имеющих металлические 3D-принтеры, существенно возросла (цифры 2017 года: 1% для DMLS-принтеров и 2% для SLM-принтеров).

3D-принтер какого типа вы используете?

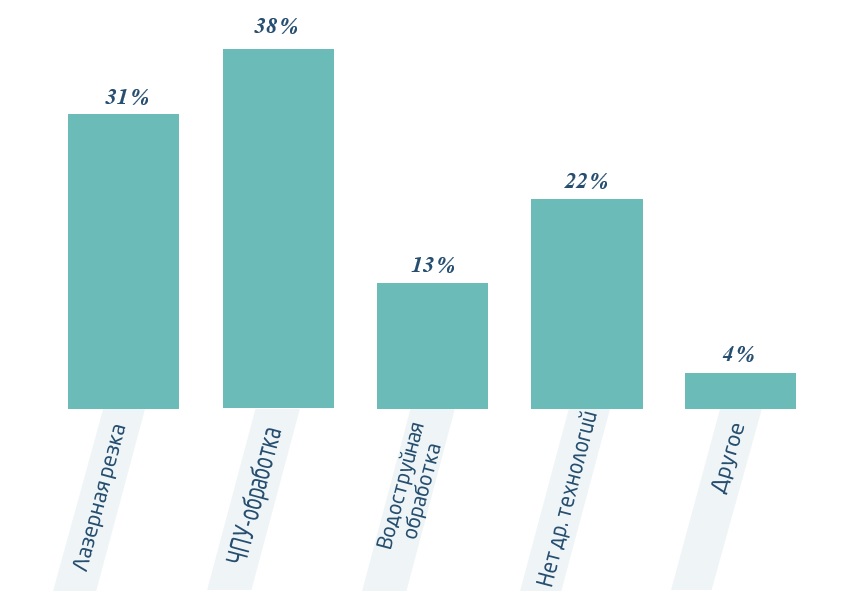

Применяете ли вы другие цифровые технологии производства?

Что можно сказать об услугах 3D-печати?

К примеру, технологию SLS использует 38% респондентов, но только у 15% из них есть собственный SLS-принтер. Это говорит о том, что компании широко пользуются профессиональными услугами 3D-печати, обеспечивая себе доступ к тем технологиям аддитивного производства, которыми они не располагают.

8 основных изменений, которые компании считают необходимым произвести для извлечения максимальной выгоды из 3D-печати

- Повышение уровня квалификации и подготовки сотрудников.

- Маркетинг и коммуникации.

- Инвестиции в 3D-принтеры.

- Снижение затрат на 3D-печать.

- Увеличение объема продаж.

- Повышение интеграции 3D-печати в сферы деятельности компании.

- Привлечение финансирования.

- Улучшение корпоративной культуры и организации.

По мнению участников опроса, для извлечения максимальной выгоды из 3D-печати им, в первую очередь, необходимо повысить уровень квалификации и подготовки своих сотрудников. И действительно, зачастую именно недостаточный уровень подготовки в области технологий аддитивного производства является тем фактором, который мешает предприятиям полноценно использовать 3D-печать. Многие указывают на необходимость изменения корпоративной культуры и организации.

Также необходимо сделать множество изменений в сфере маркетинга, продаж и прибыли. По мнению респондентов, для извлечения максимальной выгоды из использования аддитивных технологий важно больше инвестировать в маркетинговую деятельность в направлениях, связанных с 3D-печатью, а также искать новые способы получения прибыли, либо за счет увеличения объема продаж, либо за счет привлечения финансирования.

7 главных тенденций, которые будут оказывать значительное влияние на 3D-печать

- Снижение затрат.

- Инновации в области материалов.

- 3D-печать металлами.

- Скорость.

- 3D-печать в медицине и биопечать.

- Качество и точность.

- 3D-печать для массового производства.

Тенденцией, которую называют гораздо чаще других, из года в год остается снижение затрат. Это вполне объяснимо, поскольку уменьшение расходов на 3D-печать означает упрощение использования данной технологии. Также к числу наиболее влиятельных трендов по-прежнему относят 3D-печать металлами.

По сравнению с 2017 годом, респонденты гораздо чаще подчеркивали потребность в инновациях в области материалов, что связано с растущей значимостью снабжения материалами и их стоимости.

Также чаще упоминался такой тренд, как применение 3D-печати для массового производства, поскольку она все в большей мере становится полноценным производственным процессом, используемым для изготовления конечных изделий. Это также ведет к тому, что все более важную роль начинают играть скорость и качество изготовления. Вполне объяснимо и существенное снижение роли персональной 3D-печати, поскольку это подтверждает тенденцию к росту профессионального уровня данного рынка.

Статистика по отрасли: авиационная промышленность

Среди предприятий авиационной промышленности практически нет новичков в сфере 3D-печати (в отличие от других отраслей). Так, 59% респондентов, работающих в авиапроме, обладают квалификацией на уровне специалиста и 38% — средним уровнем знаний по 3D-печати. Очевидно, что эти компании достаточно хорошо освоили аддитивные технологии и в большей мере способны реализовывать технические проекты в своей отрасли.

Как вы оцениваете свой уровень квалификации в области 3D-печати?

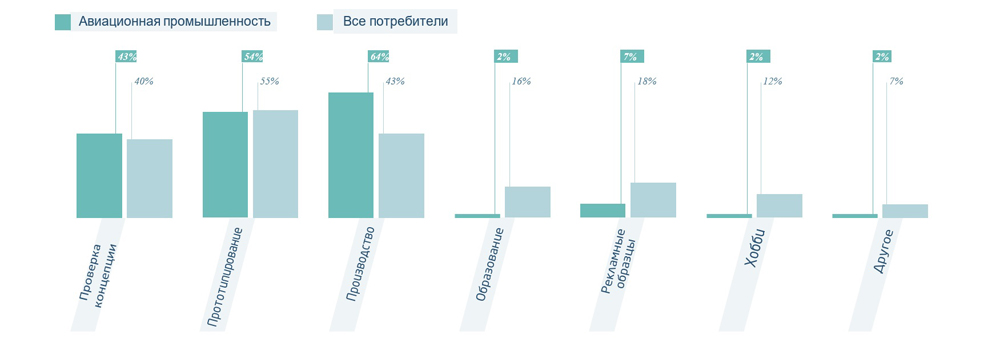

В то время как в других отраслях аддитивное производство чаще используется для создания прототипов и опытных образцов, в авиационной промышленности 3D-печать применяется главным образом для производства: для этой цели 3D-печать используют 64% респондентов, что намного больше, чем в других отраслях.

Для какой цели вы используете 3D-печать?

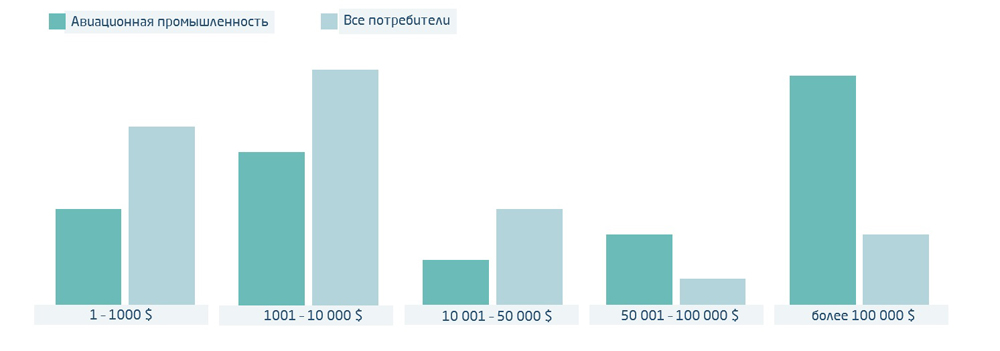

Это показывает, что технология развивается и уже позволяет создавать технические детали для подобных отраслей. 54% респондентов, работающих в авиационной промышленности, увеличили свои доходы на 1-50%, при этом общая доля компаний, увеличивших свои доходы, составила 71%. Это выглядит достаточно многообещающе и говорит о том, что 3D-печать обеспечивает реальные финансовые преимущества таким компаниям, использующим аддитивные технологии для производства. В 2018 году 37% представителей авиационных предприятий потратили на 3D-печать более 100 тысяч долларов.

Сколько вы тратите на 3D-печать?

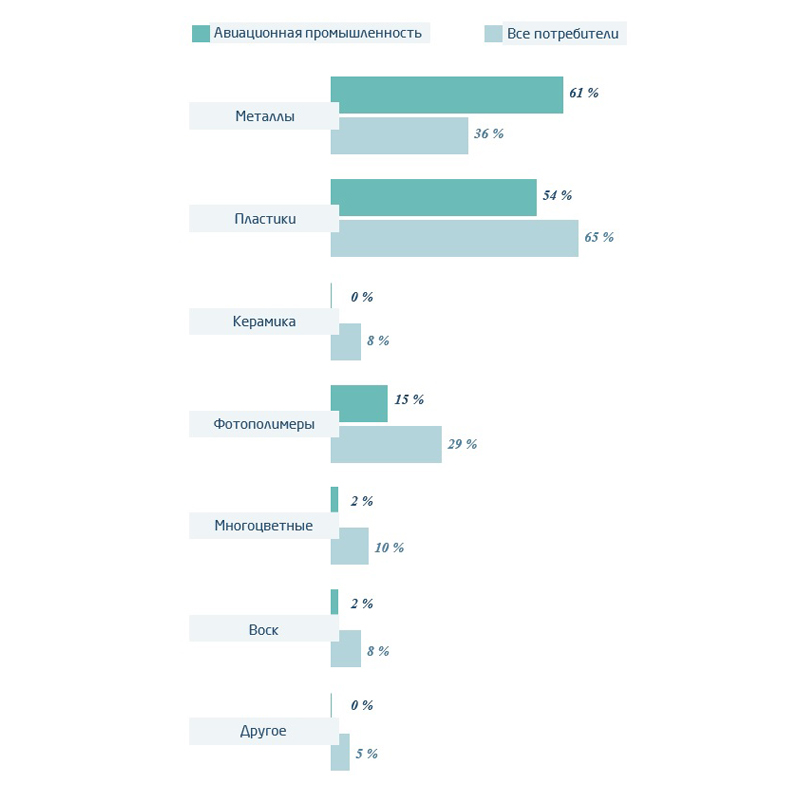

Поскольку эти компании используют аддитивное производство для производства, можно предположить, что столь высокий уровень затрат объясняется тем, что им приходится применять дорогие материалы и технологии. Это предположение подтверждает тот факт, что 61% респондентов используют 3D-печать металлами против 30% из общей выборки. Такой уровень затрат также показывает, что компании уверены в этой технологии производства и не боятся вкладывать в нее большие деньги. И поскольку, как мы видим, респонденты говорят о повышении своих доходов, можно сделать вывод, что они удовлетворены своими инвестициями.

Какие материалы вы используете для 3D-печати?

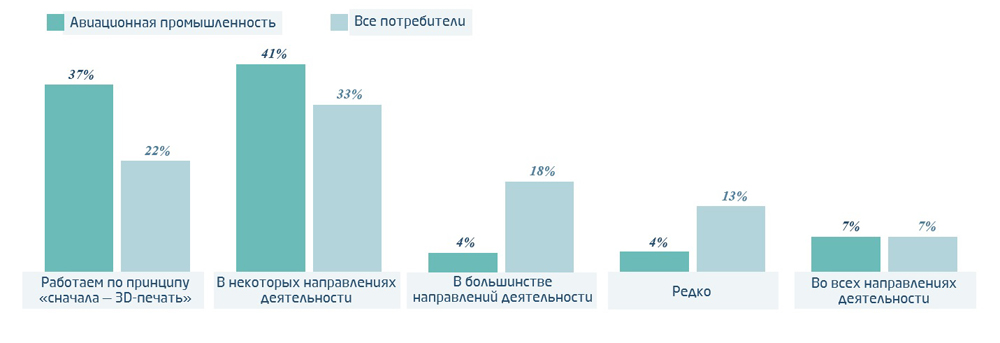

В какой степени 3D-печать интегрирована в сферы деятельности вашей компании?

Перевод с английского. Материал Sculpteo State of 3D Printing 2018 приводится в сокращении.

Источник: https://habr.com/

Понравилась статья? Тогда поддержите нас, поделитесь с друзьями и заглядывайте по рекламным ссылкам!