Отрасль обрабатывающей промышленности во всём мире является одним из самых перспективных направлений для внедрения технологий искусственного интеллекта. В России же актуальная статистика не столь позитивна. По мнению экспертов, ИТ-решения на основе ИИ используются на многих предприятиях нецелесообразно. Заводы, внедряя новые технологии в своё производство, часто не меняют бизнес-процессы — потому и не видят эффективности. Почему так происходит, рассказывает Андрей Захаров, директор по продукту Datana. Как промышленные предприятия увеличивают прибыль? Если спрос позволяет, то многие предпочитают увеличивать производительность, создавая новые капитальные мощности: доменные печи, прокатные станы, карьеры. Последние пару лет на мировом рынке наблюдаются большие колебания спроса, а с ним и цен.

Отрасль обрабатывающей промышленности во всём мире является одним из самых перспективных направлений для внедрения технологий искусственного интеллекта. В России же актуальная статистика не столь позитивна. По мнению экспертов, ИТ-решения на основе ИИ используются на многих предприятиях нецелесообразно. Заводы, внедряя новые технологии в своё производство, часто не меняют бизнес-процессы — потому и не видят эффективности. Почему так происходит, рассказывает Андрей Захаров, директор по продукту Datana. Как промышленные предприятия увеличивают прибыль? Если спрос позволяет, то многие предпочитают увеличивать производительность, создавая новые капитальные мощности: доменные печи, прокатные станы, карьеры. Последние пару лет на мировом рынке наблюдаются большие колебания спроса, а с ним и цен.

Цены на сталь, золото, никель, уголь меняются так, что производство либо не успевает за заказами, либо останавливает заводы. Металлургическое производство «встаёт» не только в России, но и за рубежом. Почему? В условиях низких цен надо работать эффективнее конкурентов, себестоимость должна быть ниже. В последние годы, период постоянного роста: об этом мало думали, вводили новый капитал в оборот. Теперь же производство недозагружено, а продукция продолжает выпускаться с высокими издержками.

Современные технологии, в частности искусственный интеллект (ИИ), в промышленности позволяют увеличить производительность без капитальных затрат. То есть из того же самого количества сырья на том же самом оборудовании можно получить больше готовой продукции. Конечно, в разы производство не вырастет, но на несколько десятков процентов — вполне (Рис.1). В идеальном цифровом мире заводы смогут адаптироваться к скачкам цен почти самостоятельно, гибко управляя портфелем заказов, производственным и технологическим процессом. Они превратятся в роботов.

Рисунок 1. Accenture утверждает, что внедрение ИИ позволит увеличить реальный ВВП на 1-2%

Когда технологии внедряются неправильно и не там

В российской промышленности ИИ внедряется крайне узко, для решения отдельных очень локальных задач. Это больше помогает снижать неопределенность и риски, возникающие по причине недостаточной автоматизации производства, чем качественно меняет подходы к управлению всей цепочкой поставки ценности. Грубо говоря, ИИ следит за тем, чтобы сотрудник носил каску на том участке производства, где его вообще могло бы не быть. Какие-то предприятия продвинулись дальше и меняют сотрудника в каске на робота (похоже на проекты RPA, не так ли?). Однако, даже в этом случае предприятие в целом по-прежнему остаётся устаревшим, реальной трансформации не происходит. Потому что ни производственные, ни бизнес-процессы качественно не изменились. Это лишь «более быстрые лошади», как говорил Генри Форд.

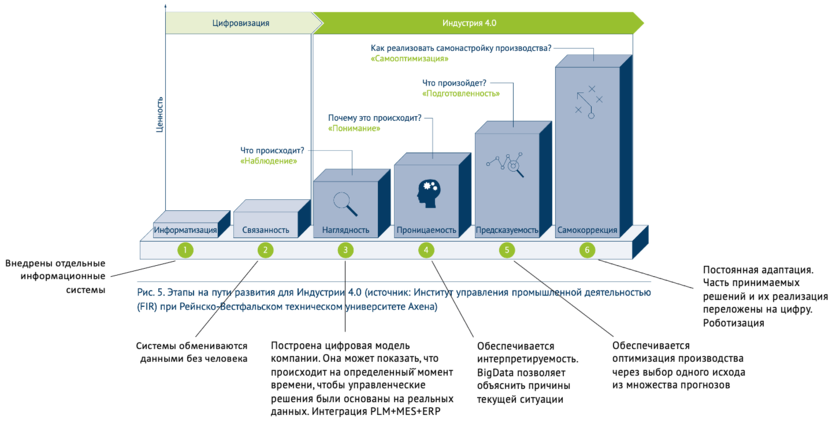

Если соотнести реальную ситуацию, которую я вижу своими глазами на отечественных заводах и этапы цифровой трансформации из отчёта немецкой академии наук и инженерии AcaTech (Рис. 2), то подавляющее большинство заводов по уровню цифровой зрелости распределено между первыми тремя этапами.

Рисунок 2. Этапы цифровой зрелости (Acatech)

Более того, многие из них до сих пор функционируют в аналоговом мире без внедренных учётных систем, а это основа цифровизации. Сотрудники в цехах записывают задания мелом на доске, смешивают компоненты «на глазок», загружают в агрегаты их вручную, в буквальном смысле лопатой.

С 2010 года российские промышленные предприятия стали создавать свои цифровые дочки. На текущий момент в горно-металлургическом комплексе «уже 46% из них имеют или собственный центр разработки или обладают компетенциями в исполнении и поддержке», – говорит партнёр «Яков и Партнёры» Никита Натрусов.

Это логичный шаг, если решается задача создания центра компетенций и R&D, службы поддержки и службы квалифицированной службы заказчика. На самом же деле сотни программистов в этих новых ИТ-компаниях часто создавали свои собственные «единые цифровые платформы», MES и системы планирования для материнской промышленной компании. И получается так, что большие коллективы дефицитных программистов разрабатывают в конечном итоге одно и то же, хотя на рынке уже есть готовые решения от отечественных вендоров. Один из топ-менеджеров крупнейшего промышленного холдинга подтверждает: У нас большой штат разработки. И пусть они сделают не так хорошо, как внешний вендор, но и ладно.

С другого комбината доносится: Покупать вендорское решение не планируем, нам нужно занять своих разработчиков полезной работой.

И действительно, не покупали, особенно если это было отечественное вендорское решение и досанкционный период. К чему это привело — к малому спросу на российские программные продукты, к малым инвестициям в них, к низкой конкурентоспособности с мировыми производителями, к технологическому отставанию страны. Такая же ситуация и в радиоэлектронике, и в робототехнике. Если все занимаются цифровизацией операционки, то некому думать о внедрении больших языковых моделей (LLM).

Помогут ли ИЦК?

Разработку типовых решений для промышленности, которые должны заместить иностранное ПО, теперь софинансирует государство. Для этого созданы индустриальные центры компетенций (ИЦК). С одной стороны, это позволит убрать дублирование работ, то есть ИЦК нужны для экономически-оправданного использования ограниченного ресурса отечественных разработчиков. С другой — в итоге заместить импортные ИТ-решения получится лишь в минимальной функциональности, необходимой для продолжения деятельности предприятий. Именно поэтому считаю, что ИЦК — это не про инновации, а про про непрерывность производства в текущих условиях, и для этого нужны инвестиции и контроль их освоения со стороны государства.

А может ли промышленное предприятие, входящее в ИЦК и отвечающее за реализацию особо-значимого проекта (ОЗП), сделать и далее развивать программный продукт, востребованный рынком и имеющий экспортный потенциал? Это будет непросто. Хотя бы потому, что в фокусе внимания промышленного предприятия находится его продукция, а не ИТ. К тому же, сложно представить, что одно российское промышленное предприятие в результате выберет другое в качестве вендора критической системы, обеспечивающей конкурентное преимущество.

А что в мире?

В мире есть примеры, когда ведущие промышленные холдинги становятся вендорами своих разработок, например POSCO — крупнейший южнокорейский металлургический концерн — в его составе более 100 компаний, которые входят в сообщество наиболее развитых в цифровом отношении предприятий Global Lighthouse Network. Все они достигли значительных успехов в эффективности: улучшении качества, росте производительности, снижении затрат (Рис.3). К сожалению, в Global Lighthouse Network пока нет ни одного участника из России.

Рисунок 3. Производственные достижения компаний-маяков

Все компании-маяки из рис.3 мотивирует высокая конкуренция. Ещё в 2019 международная сеть в области консалтинга и аудита Delloitte выпустила исследование, в котором говорится, что бизнес, наиболее активно инвестирующий в новые технологии, получает гораздо большую прибыль, чем те, кто этого не делают. (Рис.4).

Рисунок 4. Когорты компаний с точки зрения инвестиций в цифру

Аналитики «Яков и Партнёры» и ГК «Цифра» провели исследование, приуроченное к конференции MiningWorld Russia, на тему цифровизации горно-металлургического сектора. Оно показало, что «75% российских компаний сохранили или увеличили бюджеты программ цифровизации в 2022-2023 гг., несмотря на санкционное давление». Здорово, что бюджеты стали выделяться именно на цифровизацию. Теперь важно, чтобы они верно осваивались, ведь на уровне производства существует иммунитет к инновациям. Об этом ниже.

Как российской промышленности стать инновационной?

Какая нужна мотивация, чтобы изменить статус-кво: «и так всё работает»? Эта мотивация может быть как внешней, например, конкурентный рынок продукции и фондовый рынок со всеми атрибутами, так и внутренней — совет директоров, комитеты, собрания акционеров, аудит и прочее. Телеграм-канал «Кримсон Дайджест» приводит интересный пример отличия ВПК в России и других странах. Если у нас этот высокотехнологичный сектор является дотационным, то там предприятия хорошо торгуются.

Также топ-менеджменту можно выплачивать бонусы акциями, в этом случае они будут действительно заинтересованы в повышении прибыльности. Человек реагирует на стимулы, как говорят в экономике.Но это в идеальном мире.

К сожалению, даже в досанкционный период топ-менеджеры и акционеры частных промышленных компаний ориентировались на агрегированные отчёты, не погружаясь в цифры. А ведь именно в них скрыты причины неэффективности. Например, перепроизводство чугуна в тысячи тонн в одном периоде усредняется его нехваткой в другом и т.д. По месяцу баланс сходится, то есть «и так всё работает», а кто будет погружаться в ежедневные цифры? На деле — никто. Особенно, если цифр нет, если цех не допустит цифровизаторов до внедрения учётных и отчётных информационных систем. И как следствие — в отчётах для руководства эта информация не отражается, стимул что-то менять не появляется. А для завода это могло бы иметь большое значение.

Вообще, выстроенный производственниками периметр безопасности вокруг цеха это то, что нужно менять. Конечно, всегда можно объяснить, почему он существует. Но без культуры экспериментов, без лабораторий, песочниц, без права на ошибку развития не случится.

На известном всем нам с детства машиностроительном заводе цифровизаторы не могут протолкнуть ни одной инициативы. Потому что каждый разговор «о цифре» сводится к потребности в «модернизации», а это уже в зоне ответственности цеха. В итоге — устаревший завод с большим количеством ручного труда, с низкой производственной культурой и показателями. Что же мешает цеху модернизировать производство? Неверно выстроенные KPI и оргструктура с зонами ответственности. Нужен либо глубокий надзор от собственников, либо внешний контроль, если лучшие мировые практики не усваиваются сами.

Пример с другого крупного предприятия: вендор цифровых решений предлагает руководству сталеплавильного цеха снизить аварийность, не допускать прогары ковша, на что слышит возражения: Да, мы верим, что ваше решение поможет, но официально прогаров у нас нет. Фактически есть — вот цифры в блокноте, а официально — в отчётах нет. Поэтому обосновать целесообразность этого проекта вы не сможете, а мы не будем.

Конец истории.

Составляющие успеха интеллектуального предприятия: компетентные сотрудники, развитые информационные системы, оргструктура и культура. На чём следует сфокусироваться в первую очередь? Выровнять цели у менеджеров по закупкам, цифровизаторов и бизнес-пользователей. С их интересами должны быть увязаны достижение стратегических целей компании, а также повышение уровня цифровой зрелости. Выше я говорил о том, как это влияет на показатели производства и компании.

На практике бизнес-пользователи, например, сотрудники цеха, хотят минимальную автоматизацию себе в помощь. О будущих преимуществах для всего предприятия от внедрения ИИ они не думают, ведь это не их зона ответственности.

Цифровизаторы (CDTO) не имеют влияния, чтобы обязать цеха внедрять современные технологии, не располагают бюджетами (бюджеты у цехов) и не являются специалистами в производстве. Поэтому их работа ограничивается скаутингом технологий и пилотами. Стратегию цифровой трансформации в таких условиях не создать и уж тем более не реализовать.

Менеджеры по закупкам организовывают конкурсы на цифровые пилоты и проекты и объявляют победителей. Их единственный инструмент переговоров с вендором – цена. И на деле выходит, как в известном выражении: «Когда у тебя в руках молоток, все задачи кажутся гвоздями».

В итоге, получается следующая ситуация:

- Для проработки проекта, запуска пилота цифровизаторы приглашают вендора, который тратит от месяца до полугода на подготовку решения, сбор данных, обучение моделей, проверку на производстве. И по результату вендор помог цифровизатору защитить инициативу, потратив собственные ресурсы — это в лучшем случае для всех. Хорошо, если пилот был оплачиваемый, но бывает иначе.

- Дальше менеджер по закупкам запускает конкурс, на который приглашаются все, кого смогли найти. Побеждает участник с минимальной ценой, часто не тот, кто делал пилот, часто с демпингом.

Последствия катастрофические для всего рынка:

- Отсутствие доверия между заводами и вендорами. Сделки редко заключаются WIN-WIN. Вендор считает, что от его услуг могут отказаться в любой момент, поэтому страхует риски, закладывая их в цену проекта. Завод полагает, что цены всегда завышены, и не смотрит на качество решений,а ищет возможности надавить на вендора.

- Длительные закупочные процедуры, которые могут приводить к кассовым разрывам вендора и закрытию компаний, снижению предложения среди поставщиков систем ИИ. Ведь для выполнения такого проекта вендору нужны люди высоких компетенций. Это постоянные расходы – нужно платить зарплату, налоги, оплачивать офис.

- Не создаются высокотехнологичные ИТ-продукты для промышленности, интересные не только отечественным, но и зарубежным заказчикам.

Какие прогнозы?

Аналитические издания в сфере металлургии пророчат начало нового сырьевого суперцикла, то есть стремительное увеличение объёма производства сырья для промышленных производств, для удовлетворения повышенного спроса. Предприятия обрабатывающей промышленности должны быть готовы увеличить объёмы производства, а возрастающие требования заказчиков требуют постоянного роста качества. Неэффективность промышленных предприятий (экономических агентов) приведёт в стратегической перспективе к потере рынков сбыта и снижению ВВП.

Готовиться нужно уже сейчас, но у российских компаний в условиях санкций пропала даже текущая очень слабая мотивация на цифровое развитие. Программы цифрового развития останавливаются, бюджеты сокращаются, CDTO теряют влияние. Поэтому нужен новый стимул, и его могло бы предоставить государство. Ведь именно оно будет выгодоприобретателем через фискальные инструменты, через увеличение влияние на мировой арене, когда санкционное давление начнёт падать, а внешняя торговля — расти. Это произойдет, наверняка. И тогда конкурировать придётся уже с мировыми гигантами, которые всё это время развивались.

Продолжая тему стимулов и мотивации, логично предложить основу для сравнения уровня цифровизации промышленников. Для этого нужен национальный стандарт цифровой зрелости, такой как Acatech в Германии. Далее с помощью независимого аудита необходимо присвоить промышленным игрокам уровни зрелости. С уровнями зрелости имеет смысл связать налоговые льготы, госзаказ. Банковский сектор с более выгодными кредитами подтянется сам.

Выводы

Таким образом, мы пришли к следующему:

- Государству нужна сильная промышленность;

- Чтобы развивать промышленность, нужно внедрять цифру;

- Чтобы внедрять внедрять цифру, государству нужно взять на себя лидерскую роль и дать стимулы;

- Промышленность, реагируя на стимулы, будет меняться изнутри;

- Повышение зрелости промышленности оздоровит весь ИТ-рынок, ведь государству нужна не только сильная промышленность, но и сильный ИТ с экспортным потенциалом.

Источник: https://www.tadviser.ru/