Недавно мы познакомились с очередной статьей журналистов о том, как все плохо у Теслы, одни убытки и провалы. Инвесторы продолжают заносить деньги, а это явный показатель того, что Маск обманщик и продолжает раздувать пузырь, и т.д. и т.п. Хотя в отличии он других компаний Маска, Тесла — публичная компания, а значит попадает под внимание SEC которые являются цепными псами Уолл-Стрита и крайне заинтересованы в такого рода фроде. Но конечно же такие мелочи не имеют особо значения в глазах жаждущих траффика СМИ. Правда реальность отличается от влажных мечтаний шортов. Поэтому решив восстановить баланс в природе, мы обратились к первоисточнику и приглашаем вас присоединиться к нам.

Первоисточником у нас является ежеквартальный отчет публикуемый компанией обычно через месяц после конца квартала, в данном случае отчет за 2-ой квартал (Апр-Июн 2018) опубликованный 1-го Августа. Приводим его целиком:

Сначала малоизвестный факт о таких отчетах. Видите в середине подписи президента и финансового директора компании? Так вот на них лежит уголовная ответственность за правдивость всего что написано в отчете. То есть если в отчете где то приврали, приукрасили, заведомо ввели в заблуждение, то на скамью подсудимых пойдут не абстрактная компания, а лично Илон Маск и Дипак Ахуджа. Это, согласитесь, здорово бодрит и мощно мотивирует не врать и не обманывать инвесторов. Рекомендуем прочитать весь отчет, а мы же во избежание пересказывания, ограничимся новостями:

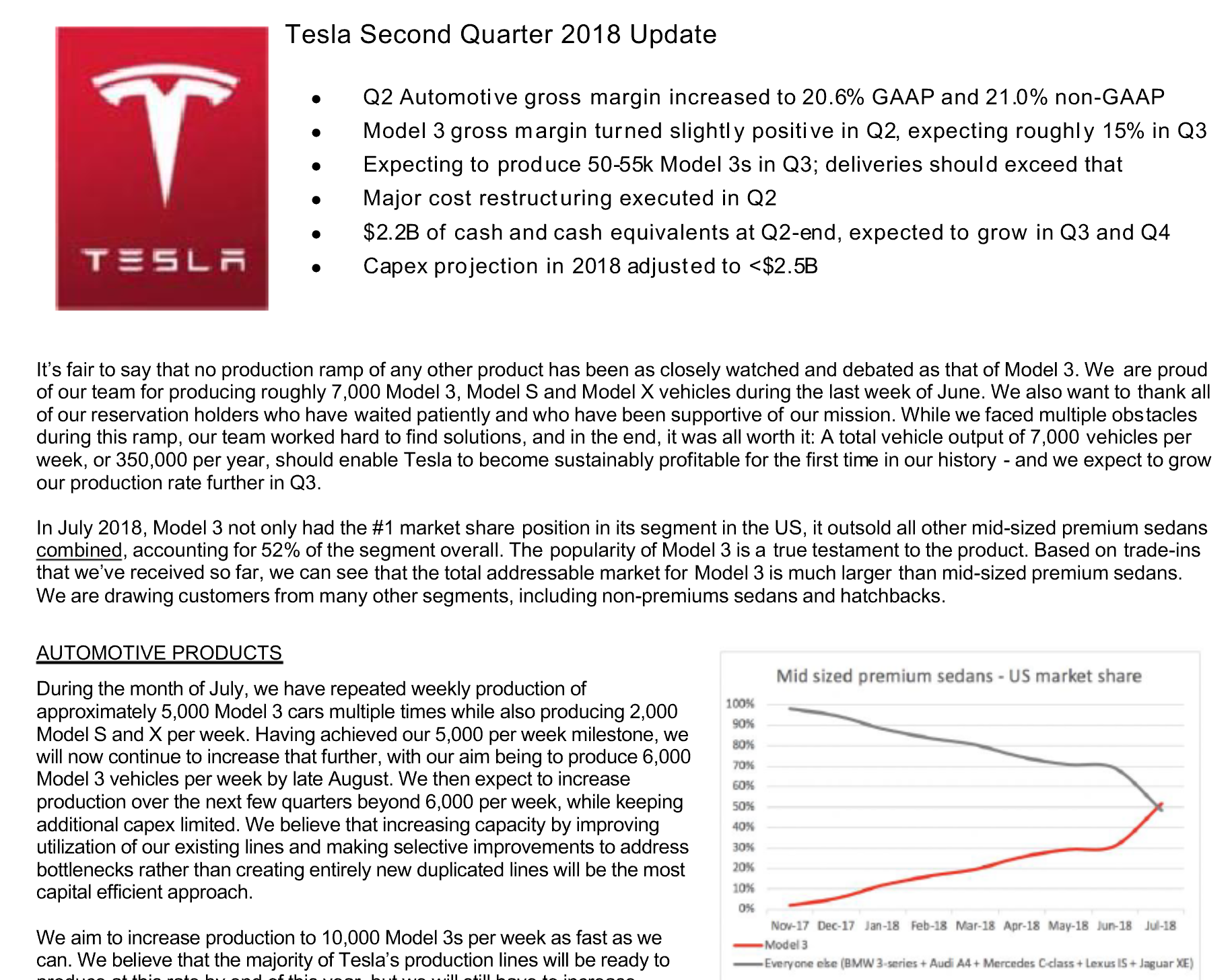

Маржа с автомобильных продаж увеличилась до 20,6% по GAAP и до 21,0% по не-GAAP.

Сначала, почему два числа? GAAP (стандарты бух. учета) заставляют компании помимо прочего учитывать все доходы и расходы. В США у автопроизводителей есть так называемые ZEV-кредиты, или кредиты на выхлоп. Так как теслы при езде не производят выхлопа и гос-во разрешает эти кредиты продавать другим производителям, Тесла пользуется этой возможностью так сказать, подхалтурить, и заработать на стороне немножко денег. Так вот GAAP заставляет учитывать эти кредиты в автомобильных доходах, а выплаты сотрудникам в виде акций, в расходах. Эти две вещи немного искажает настоящую маржу с каждой машины поэтому Тесла публикует оба числа. Но это так, к слову. На самом деле маржа по GAAP и по не-GAAP не отличается принципиально, поэтому можно сказать что маржа с каждой проданной машины около 20-ти процентов и это включает все производимые модели. Кстати если сравним с этим же кварталом прошлого года (до Model 3), то увидим, что маржа упала всего на 7-8 процентов.

Маржа с продаж Model 3 стала немного позитивной; надеются, что она вырастет до 15% в третьем квартале.

Тесла не указывает маржу конкретно на Model 3, но известно что она негативная. Что это значит? Это значит что вложения в фабрику, инструменты, рабочую силу еще не отбиваются доходами. Значит ли это что Model 3 убыточна? Нет, не значит. Массовая экономика требует массового производства. Тесла утверждает что прибыльность начнется при уровне производства в 5000 машин в неделю — о чем собственно отчет и говорит. В конце июня Маск сказал что они достигли этой цели. Пусть даже и в прыжке, какая от этого разница? Думаем ни у кого уже не должно быть сомнений, что они выйдут на этот уровень и пойдут дальше. Кстати в третьем квартале они начали продавать еще более дорогую версию Model 3 Performance, что должно помочь с достижением обещанных 15-ти процентов.

Ожидают произвести 50-55 тыс. Model 3 в третьем квартале, а доставки должны быть еще больше.

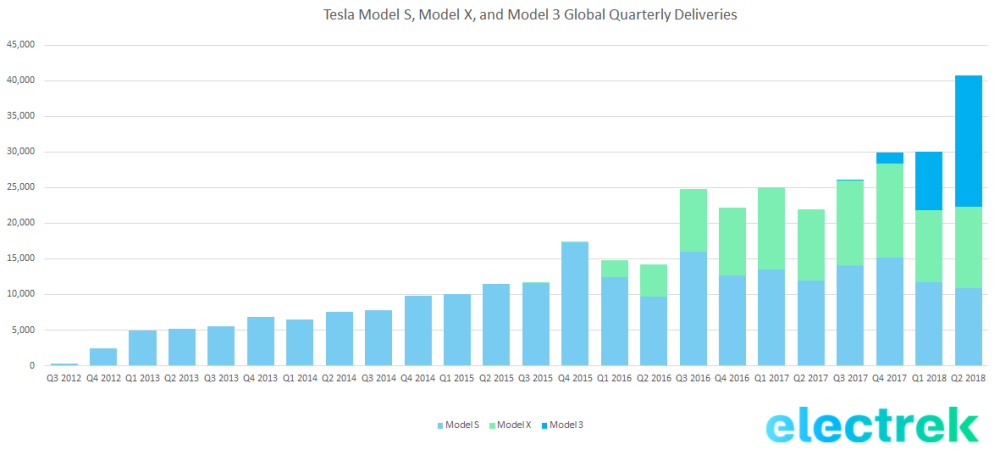

That’s huge. Для сравнения, чтобы сделать 50 тыс. Model S и X Тесле потребовалось по 2 года на каждую. А тут всего спустя год с небольшим они хотят сделать 50 тыс. в квартал.

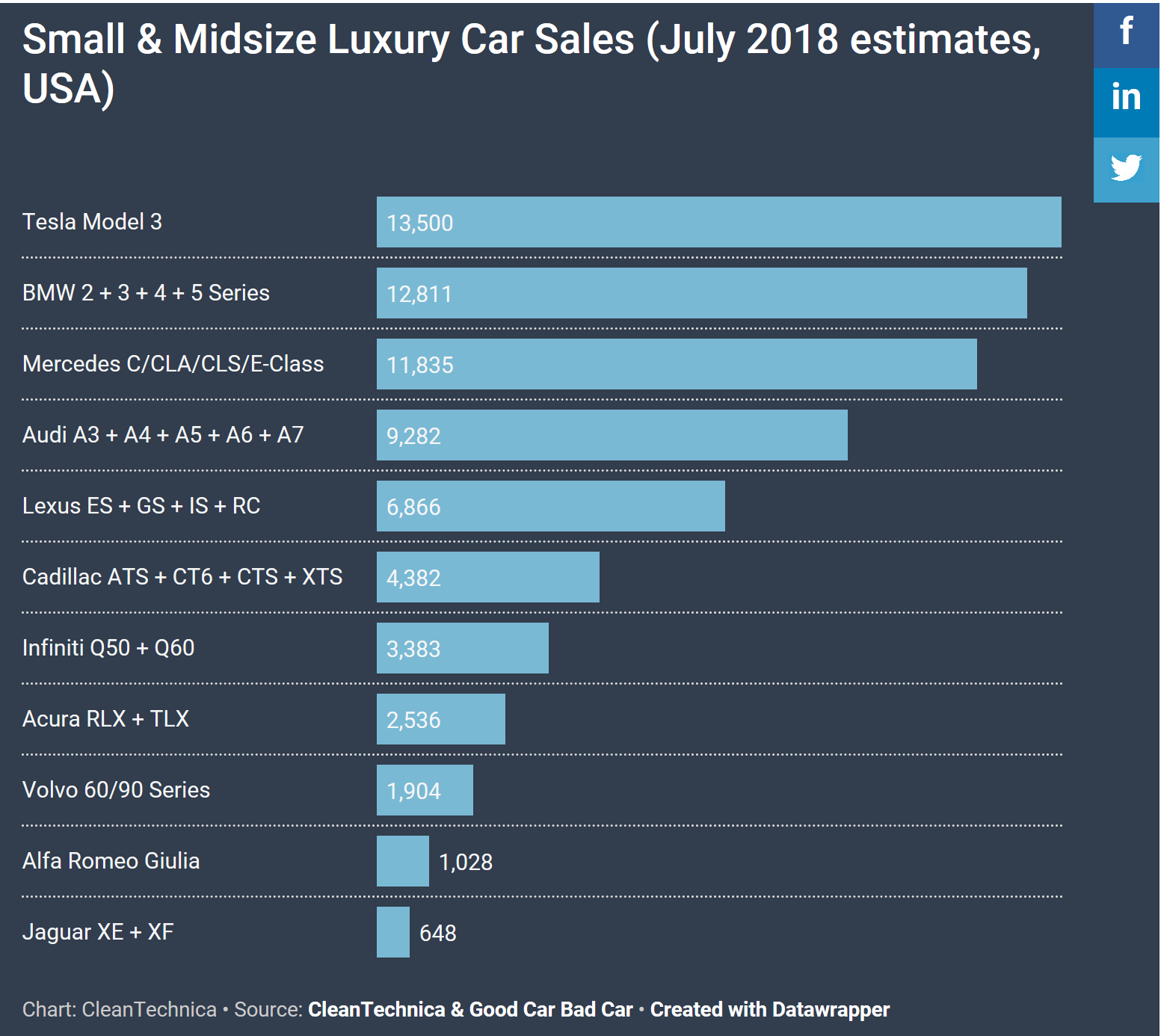

В июле Model 3 обошла про продажам всех одноклассников в премиум сегменте и это притом что продаются машины далеко не базовые. Конечно большинство продаж составляют покупатели ждавшие машину два года, так что интересно будет посмотреть на настоящий спрос когда эти люди получат свои машины. Но думаем проблем у Model 3 со спросом не будет.

Провели крупную реструктуризацию затрат во втором квартале.

Тесла сократила рабочую силу на 9% что должно снизить расходы. Как выразился Маск, они почистили корабль от ракушек ту бишь от многочисленных контракторов, субконтракторов и менеджеров среднего звена. Сочуствуем этим людям, быть уволенным очень неприятно.

2,2 миллиарда долларов в наличности (и эквивалентах) в конце квартала. Ожидается увеличение в третьем и четвертом кварталах.

Что бы не говорили злые языки, а с наличностью у Теслы все в порядке. Причем они не собираются занимать еще. Это говорит о том что вложения в производство если не закончились то сильно снизились, что косвенно поддерживает заявление о позитивной марже в третьем квартале.

Капитальные затраты за 2018 год оцениваются < 2,5 миллиарда.

Ну и наконец более четко очерчены эти самые вложения на 18-ый год. Для сравнения в первом квартале они говорили о < 3.4 миллиардов вложений. Опять же это говорит о том что Тесла больше не предвидит крупных расходов, а значит дальнейшее увеличение производства в этом году будет достигаться за счет оптимизаций.

Остальное

Дальше в отчете рассказывается детали и об автомобильном и о энергетическом бизнесах. Рекомендуем прочитать. Ну и наконец про убытки. Ходить далеко не надо, очередная статья. Ну что тут сказать? Ну например посмотрите на финансовый отчет Снапчата — в Q1 2018 убытков на 385 миллионов, а в 2017 на 2,2 миллиарда. ДВА миллиарда Карл! Причем на минутку, это сервис исчезающих фотографий. У них нет ни фабрик, ни производства, ни товаров. И ничего, живут себе, барахтаются.

Еще раз, да у Теслы убытки каждый квартал, но при этом очень приличная маржа в 20-25 процентов. Например у БМВ скромные 9%, у Даймлера 8,4%, у VW вообще 7,4%. И это премиальные немецкие бренды (у VW есть и Ауди, и Бугатти). То есть получается что электрические машины, если ими заниматься всерьез вообще-то прибыльное дело. Так где же прибыль, почему убытки? Тут надо понимать что убытки бывают разные. Убытки от того что ваш товар никому не нужен и никто его не покупает — это одно. Убытки от того что вы вложились в завод по производству пирожков и просто физически не успеваете удовлетворить спрос это совсем другое. И если в первом случае вам надо либо менять товар, либо закрывать лавочку, то во втором вам нужны время и прокачка скилла «выход на полную мощность производства».

Как узнать как случай у Теслы? Очень просто идём и смотрим в финансовые отчёты — видим ли мы спад продаж? Нет, продажи каждый квартал бьют рекорды (за исключением тех случаев когда фабрика временно останавливалась на реконфигурацию). Это значит что спрос на пирожки такой, что можно и цену поднять. Это кстати о том где базовая версия Model 3. С точки зрения бизнеса, зачем продавать что то за Х долларов, если ты не можешь даже удовлетворить спрос на 1.5-2Х? Да, неприятно тем кто встал в очередь за базовой версией, согласен. Да и Маск говорил о гораздо более ранних датах. Тут ему конечно надо поучиться быть более реалистичным в оценках. Но и бизнесу чтобы выжить надо выйти в прибыль, к чему они собственно и идут. Пожелаем им удачи.

Автор: Роман

Источник: https://habr.com/

Понравилась статья? Тогда поддержите нас, поделитесь с друзьями и заглядывайте по рекламным ссылкам!